民营银行降息“自救”,“重零卖”策略存隐忧

近段技巧以来,多家民营银行下调进款家具挂牌利率,致使出现有款利率“倒挂”气候,激发市集关爱。这一举措背后,是民营银行在欠债端面对较大压力下的“自救”之举。

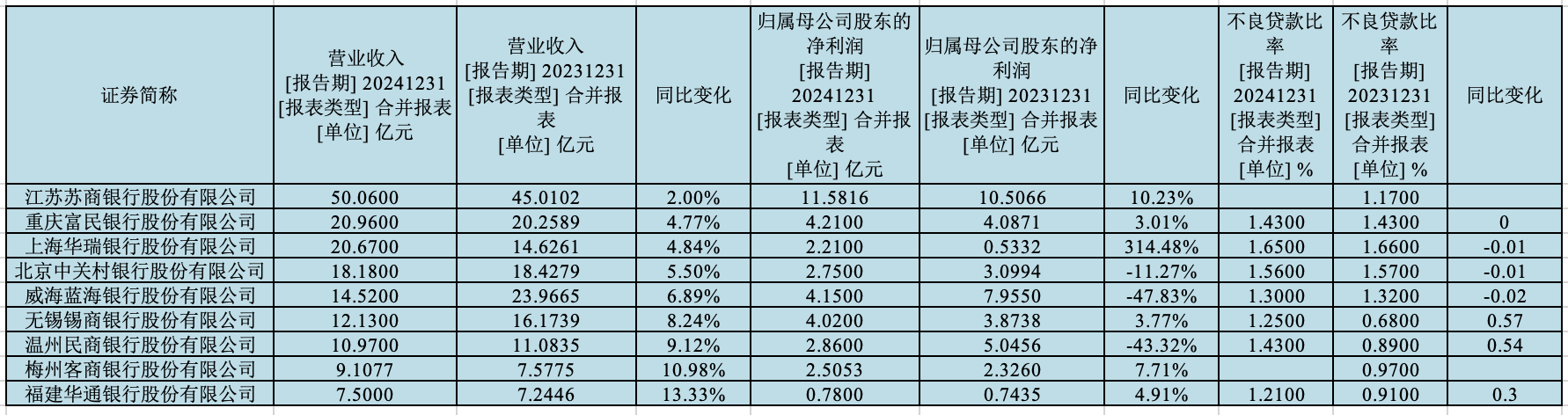

从已涌现的2024年磋磨情况来看,民营银行正面对净息差收窄与欠债资本高潮的双重压力,功绩施展也因此出现分化。具体来看,一方面,高息揽储模式难以为继,监管计谋收紧与市集利率波动使得民营银行吸储才能和盈利才能下滑;另一方面,居民进款依期化趋势延续,进一步拉高了欠债资本。在上述双重压力下,多家银行净利润出现下滑,部分银行致使接近“腰斩”。

与此同期,“重零卖、轻对公”的策略虽在短期内擢升了部分银行的息差水平,但也激发了利率高潮、浪费者投诉 【下载黑猫投诉客户端】加多以及金钱建树过度集结等问题,给银行的长久发展带来隐忧,遏抑2024年末,民营银行全体金钱质地也有所下滑。

(图片起原:第一财经据Wind数据、银行功绩敷陈整理)

(图片起原:第一财经据Wind数据、银行功绩敷陈整理)

纷繁“降息”压降欠债资本

2024年,民营银行净息差全体呈着落趋势。具体来看,民商银行净息差为2.23%,较上年末着落0.52个百分点;富民银行净息差为3.39%,较上年末着落0.26个百分点;威海蓝海银行净息差较旧年同期大幅着落,减少199个基点至2.35%。

业内东谈主士分析称,民营银行净息差握住收窄,根源在于其高息揽储模式难以为继。上海金融与发展实践室首席巨匠、主任曾刚指出,在进款利率全体下行的大环境下,民营银行夙昔依赖“高息+线上”揽储的形状正遭受重重窘境。一方面,高息揽储使得民营银行利差空间握住压缩;另一方面,监管计谋的收紧也对其高息策略酿成管理,最终导致民营银行吸储才能与盈利才能均出现下滑态势。

但与此同期,居民进款依期化趋势仍在延续,拉高民营银行欠债资本。监管数据清醒,遏抑2024年末,居民部门本外币进款中,依期过火他进款余额达110.4万亿元,而活期进款余额为41.82万亿元,定活比已经处于较高水平。

在全行业面对进款依期化趋势加强的配景下,民营银行也不例外。以华瑞银行径例,遏抑2024年末,其个东谈主依期进款和公司依期进款双双走高,永诀增长37.35%和12.63%,达到112.98亿元和209.09亿元。

多家民营银行净利润在净息差缩窄的冲击下出现下滑。遏抑2024年末,尽管部分民营银行交易收入杀青了正增长,但净利润却未同步擢升。其中,威海蓝海银行净利润下滑47.83%,温州民商银行净利润下滑43.32%,近乎“腰斩”;北京中关村银行净利润也出现了11%的下滑。

在刻下息差收窄、市集利率波动的配景下,严格遏抑高资本欠债已成为民营银行的要害任务。记者不雅察到,本年多家民营银行纷繁开启了“降息”模式。

举例,近日,微众银行发布公告,晓喻自4月29日起对个东谈主进款家具年利率进行调整。调整后,整存整取依期进款的5年期、3年期、2年期、1年期年利率均结伙为1.60%。这次利率调整中,5年期、3年期、2年期依期进款利率较此前下调了40个基点,1年期依期进款利率下调了20个基点。

此前,包括上海华瑞银行、锡商银行、富民银行、众邦银行、辽宁振兴银行、天津金城银行、网商银行等多家银行纷繁晓喻调整利率水平。调整幅度在20~50个基点之间,且波及多个期限品种。致使有银行出现了利率“倒挂”气候,即5年期定存利率低于3年期定存利率。

招联首席有计划员、上海金融与发展实践室副主任董希淼指出,在进款利率调整历程中,频繁情况下,期限较长的进款家具利率较高,因此成为利率下调的要点对象。“倒挂”气候是多成分综协作用的后果,一方面,部分中小银行短期内面对一定的流动性压力,通过提高短期进款利率来招揽进款,以此缓解短期资金垂死的面目;另一方面,银行对利率走势进行了预判,以为进款利率将不绝下行,因此主动减少对利率较高的中长久进款的招揽。

“重零卖”策略背后的风险

记者贯注到,已涌现2024年功绩情况的9家民营银行中,净息差施展分化。其中,无锡锡商银行净息差为5.85%,北京中关村银行径4.31%。

进一步分析发现,那些保合手较高息差水平的民营银行贷款结构呈现出彰着的零卖化特征。举例,遏抑2024年末,锡商银行个东谈主浪费贷款余额高达226.57亿元,占总贷款的比例达到了78.26%。比较之下,对公贷款余额仅为62.94亿元,占比21.74%。2024年,该行零卖贷款余额较上一年度增长朝上20%。

华瑞银行亦然守护较高息差水平的银行之一。夙昔一年,该行与携程、得物等驰名平台种植协作猜测,狂放布局出行金融范围,实行“集中贷”,带动零卖业务快速发展。遏抑2024年末,华瑞银行个东谈主贷款308.83亿元,较旧年同期增长接近两成,占到贷款总和的近九成,正因如斯,该行当年净利润同比大幅增长314.48%。

这种“重零卖、轻对公”的策略,班师导致利率水平高潮。部分银行主打的个东谈主浪费贷款家具,靠拢王法保护上限(36%)。而上述这种“集中贷”模式也激发了一系列问题。举例,民营银行常被个东谈主浪费者投诉。记者在黑猫投诉平台上发现,多家民营银行因与第三方平台协作披发的贷款,屡次因借款利息过高、暴力催收等问题遭到投诉。

与此同期,银行过度依赖个东谈主贷款业务,还导致金钱建树过度集结于零卖贷款范围。这种单一的业务布局不仅扩大了全体风险敞口,还积累了一定的不良贷款。举例,2024年,锡商银行的不良贷款率高潮了0.57个百分点,达到1.25%,而拨备阴私率则被削减了一半。温州民商银行也面对访佛情况,其不良贷款率从2023年末的0.89%攀升至2024年末的1.43%,高潮了0.54个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:张文

上一篇:谢宁:南京银行曩昔一年的主要策动决议走出了“双U型弧线” 下一篇:普京文告旋即和谈 念念尽快促成和平条约的特朗普对俄乌“越发黯然”